[導語] 9月底以來,液(yè)氬市(shì)場(chǎng)開啟瘋漲模式,截至目前,華南、西南等多(duō)地價格漲至6000元/噸以上。然(rán)內蒙(méng)因終端需求(qiú)萎縮,價格開始掉(diào)頭向下,市場漲勢能否就此止步?

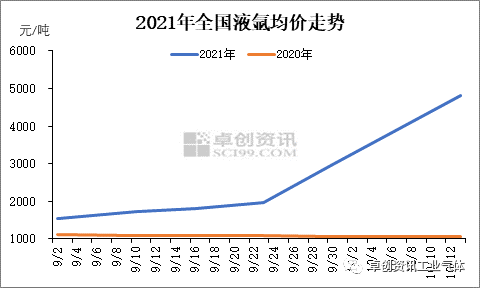

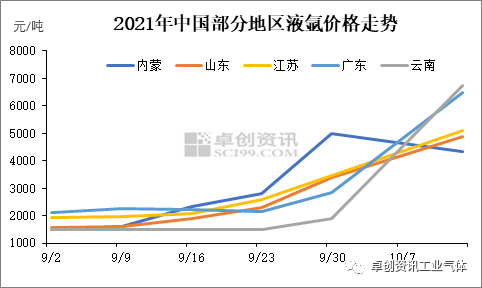

受供(gòng)應麵利好支撐,9月(yuè)下旬開始,液氬市場拉開快速上漲的大幕,後雖遇國慶(qìng)長假,但並未對市場形成(chéng)利空衝擊,相反,幾乎全國市場呈現供不應求態勢(shì),液氬價格因此不斷衝高。部分(fèn)地區噸價日漲幅達千元以上,截至發稿,全國均價達4816元/噸,較9月(yuè)底上漲61.3%,同比(bǐ)上漲353%。 根據價格走勢圖來看,自9月中下(xià)旬開始液氬開啟的加速上漲行情仍在延續(xù),據卓創資訊數據監測,截至發稿,全國液氬均價達4816元/噸,較9月底上漲61.3%,同比上漲高達353%。價格(gé)上行的根本原因仍為供應收緊所(suǒ)致,9月下旬山東、江蘇、廣東等地空分集中降負(fù),國慶長假期間(jiān)湖南(nán)、雲南等地空分接檔降(jiàng)負(fù),全國空分開工率一度降至63%左右,較9月初下降近10個百分(fèn)點。長假(jiǎ)過後,雖山(shān)東、江蘇、湖南、廣東等(děng)局部空分開工有所恢複,但下遊不鏽鋼等需求亦(yì)在增加,液氬供應缺口持續存在,疊(dié)加市場參與者投(tóu)機心理等因素影響,市場漲勢不減,西(xī)南、華南等多地日漲幅達千元以上。相比之下,僅內蒙地區隨著光伏終端收貨量大減,價格承壓有所回落。 從各主力市場(chǎng)來看,廣東、雲南作為液氬資源接收地,受(shòu)周邊供應緊張支撐,價格上行明顯快於其他市場(chǎng)。截至目前(qián),廣東主流接貨價在6000-7000元/噸。雲南本地(dì)主力企業開工較低,供應量少,結合周邊市場價格,主流出廠在6500-7000元/噸,部分送(sòng)到價更高。華(huá)東地區(qū)因區域間資源流通較多,漲勢略顯緩和,至目前山東主(zhǔ)流出廠在4800-5000元/噸,江蘇主流出廠在5000-5200元/噸。受華東、華南等主力地區高價帶(dài)動,華中、華(huá)北等周邊區域價格(gé)亦在積極上行,其中京津冀漲至5000-5200元/噸,湖北漲至4750元/噸(dūn)左右。萬(wàn)花叢(cóng)中一點綠,內蒙地區作為本輪行情的領漲市場,近期因下(xià)遊光伏收貨量驟減,需求下(xià)滑(huá)明顯,疊加(jiā)本地檢修企業陸(lù)續結束,成交壓力下(xià),主流出廠降至(zhì)4200-4500元/噸,低端成交為主。 對(duì)於後市發展,卓創資訊認為,本(běn)輪上漲行情或於10月下旬逐漸放緩或出現止漲(zhǎng)。主要考慮到,一方(fāng)麵內蒙地區檢修企業將(jiāng)在10月20日左右全部結束,供應增加需求偏弱下,資源將逐漸(jiàn)流至其他市場,有利於緩解供應緊張態勢。另一方麵,雲南地區部分廠商在20日以後有開工預期,本地供應亦或有所增加。此外,隨著價格不斷高(gāo)企,下遊中小企業(yè)接貨將(jiāng)趨於謹慎,綜(zōng)合(hé)對上下遊主力廠商調研,預期本(běn)輪主流出廠價局部高點或達8000-8500元/噸。而後市具體走勢,卓創資訊認為,我們仍需(xū)關注各地區主力廠商(shāng)開停工情況,及南方主力廠商(shāng)的推漲幅度。