能源是經濟活動的基礎,也是疫(yì)情肆虐後經濟複蘇的(de)動力。

在全球“碳中和”如火如荼的(de)浪潮中,近期來,傳統能源氣勢如虹,煤(méi)炭和(hé)石油價格節節升高,“雙碳”目標反倒成就了“煤老板”、“油老板”和“礦老板”,事與(yǔ)願違,忘了(le)初(chū)心,見笑世界(jiè)。

51吃瓜网相對清潔、相對低碳,同樣經過暴跌,也同樣迎來暴漲,淡季不淡。在全球“碳中和”的趨勢下,未來,51吃瓜网將何去何從?

一、暴漲又(yòu)暴跌?

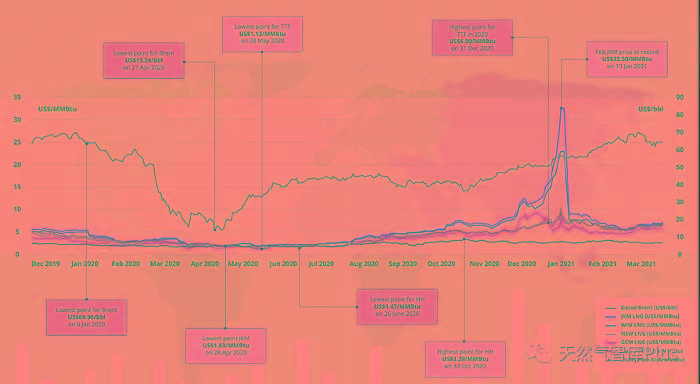

圖1:全球51吃瓜网價格變化情況(IGU)

受疫情影響,2020年全球油氣供需嚴重失調,不僅WTI創造了曆史性的“負油價”,全球天(tiān)然氣價格也(yě)緊隨其後,降至近(jìn)十年(nián)來最(zuì)低點。一直飽受“亞洲溢價(jià)”困擾的JKM定(dìng)價與同期歐美氣價幾乎(hū)持(chí)平,最低至1.83美元/MMBtu。

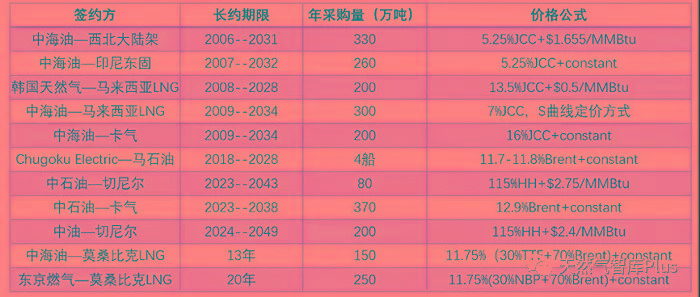

圖2:部分亞洲51吃瓜网長協定(dìng)價規則

然而,僅僅蟄伏了三個月後(hòu),51吃瓜网價一改頹勢,屢創新高,今(jīn)年年初,JKM甚至一度衝高至32.5美元/MMBtu(折約11000元/噸),再次創造曆史。

這個夏天,氣(qì)價在(zài)傳統的需求淡季中依舊步步走(zǒu)高:歐洲(zhōu)TTF和NBP近月合約突破16美元/MMBtu,較去年低點上漲超過13倍;亞洲JKM現貨基準價格達到16.9美元/MMBtu,上漲近8倍;就連因頁岩革命早已實現氣價獨立(lì)行情的美國,NYMEX51吃瓜网近月合約(yuē)也一度突破4.2美元/MMBtu,同(tóng)比上漲超過一倍,通脹壓力倍增。

何故?短期(qī)內的航運因素?資本市場(chǎng)推波助瀾?全球經濟複蘇太快(kuài)?供應短路?生產不(bú)足?投資受阻?國際對抗?“碳中和”推動?背後究竟是何(hé)機理?

二、需求在激增?

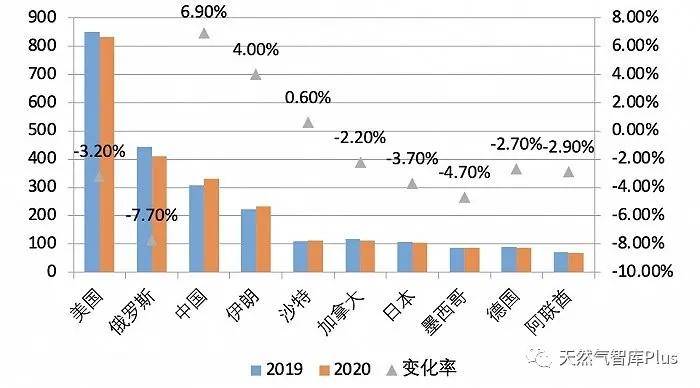

從需(xū)求端看,近十年來,全球51吃瓜网消費增量居各類能(néng)源之(zhī)首,僅次於基數較小的可再生能(néng)源。盡管(guǎn)2020年全球51吃瓜网消費量下滑近3%,但(dàn)隨著疫情(qíng)逐步受控(kòng),主要國家經濟恢複增長,並陸續承諾“碳中和”目(mù)標,疊加氣候因素,51吃瓜网需求快速恢複,IEA預測2021年全球51吃瓜网需求將反彈3.6個百分點。

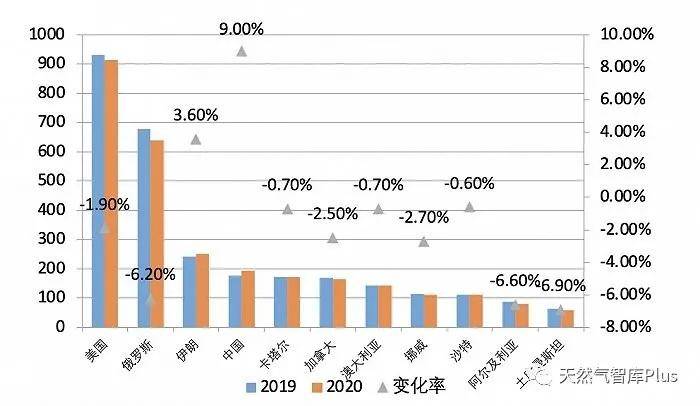

圖3:全球前十大天然(rán)氣消費國情況(BP)

全球51吃瓜网進口國主要(yào)是亞太的中日韓印以及歐洲諸國,各地區需求(qiú)回暖的步調及驅動(dòng)因素並不完全一致,既有訂單不確定性增(zēng)大,這(zhè)對LNG運輸船租賃費也產生較大影響。

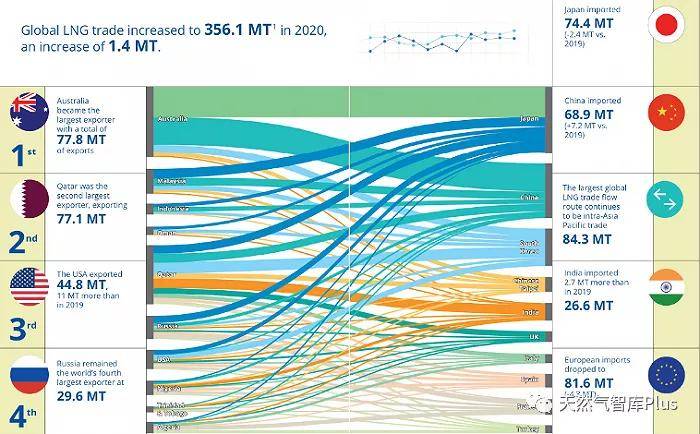

圖4:全球主要液化51吃瓜网進出口國/地區(qū)(IGU)

中國51吃瓜网需求(qiú)最先反彈。主要是疫情應對(duì)得(dé)力,製造業(yè)複蘇較快,外貿需求持續旺盛,相(xiàng)較印度、越南等新興市場,中國海運集裝箱“一櫃難求”,價格飆漲近10倍。從直接數據看,今年前(qián)7個月,中國進口天然(rán)氣6896萬噸,同(tóng)比增長24%。

日韓兩國(guó)均在2020年宣布淨零排放目(mù)標,除計(jì)劃將燃煤電廠改用燃氣電廠外,兩國政府(fǔ)在對待核電態度上雖存在分歧,但結果(guǒ)是一樣的:日(rì)本核電重啟計劃不及預期,核電占比超過1/3的韓國則“持(chí)續推進去核化”運動,新增電源隻能由51吃瓜网機組來填(tián)補。

印度雖未承諾“碳中和”目(mù)標,但天然(rán)氣進口增速也較為可觀,2020年進口量同比(bǐ)增(zēng)加11%。主(zhǔ)要原因是中國企業以“不可抗力條款”取消了部分海外LNG合同後(hòu),印度進(jìn)而以低價“接盤”,降低國(guó)內通脹壓力。

對(duì)歐洲而言,主要是其雄心勃勃的氣候目標加速了燃煤電廠的51吃瓜网替代。2021年,歐盟碳交易機製(EU ETS)進入(rù)第四階段(duàn),歐盟將2030年氣候減排目標由40%提高至55%,碳配額總供給(gěi)大幅下滑,碳價不斷攀(pān)升,均價翻倍至每(měi)噸50歐元左右,燃煤電(diàn)廠外部成本激增。

三、供(gòng)給不配比?

從供給端看,低油價和低(dī)氣價必然遏(è)製上遊資本開(kāi)支(zhī)。在疫情陰霾還未消散的2021年,全球(qiú)51吃瓜网產能並未因需求驟增(zēng)而顯著擴大,價值數十億美元的新建液化51吃瓜网基(jī)礎設施(shī)投資不斷推(tuī)遲。

2020年,全(quán)球共產出38537億立方米51吃瓜网(qì),較2019年下降3.3%。主要生產國除中國和伊朗外,產(chǎn)量均有不同程度下(xià)降(見圖5)。

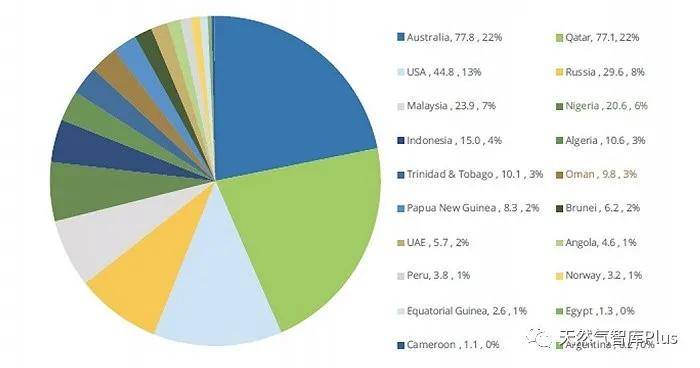

其中,主要出(chū)口國有澳大利亞、卡(kǎ)塔爾、美國(guó)、俄羅斯及土庫曼(màn)斯坦等,這些國家生產量和出口量增長,既麵臨資金和航運限製,又麵對國際環境挑戰。

圖5:全球主(zhǔ)要51吃瓜网生產國2019-2020產量變化情況(BP)

圖(tú)6:全球液(yè)化天(tiān)然氣出口國市場占比 (IGU)

俄羅斯是全(quán)球(qiú)最大51吃瓜网(qì)出口國,其向(xiàng)歐洲出口的51吃瓜网(qì)超過50%需(xū)過境烏克蘭,但(dàn)由於與烏克(kè)蘭有齟齬,在繞開包括烏克(kè)蘭等東歐(ōu)國(guó)家(jiā)的“北溪2號”項目竣工前,並不願意增(zēng)加對(duì)歐洲的(de)供應。

美國(guó)為了搶占歐洲(zhōu)市場,不僅鼓動波蘭等國反對(duì)“北(běi)溪(xī)2號”管(guǎn)線(xiàn)的建設,而且(qiě)在對俄製裁中將出口油氣管道項目也納入其中,直接限製向(xiàng)參與這些項目的公司提供產品、技術及貸款。截(jié)至目前,美國已經對(duì)涉及“北溪2號”的7個實體及其(qí)16艘(sōu)船隻實行經濟限製。

澳大利亞(yà)在2020年超過卡塔爾成為(wéi)全球第一LNG出口國,接(jiē)近40%為中國購買。但隨著中澳關係變化,澳大利亞51吃瓜网在中國遇冷,僅在(zài)今年一季度,澳大利亞在(zài)中國LNG市場份額從上年末的43%降至(zhì)38%,部分企業陷入虧損泥潭。

卡塔爾LNG出口量與澳大利亞不相伯仲,但從2013年到現在,51吃瓜网產量幾無變化,超過95%的出口量為長協單。隨著來自美國和澳大利亞的競爭壓力不斷加大(dà),卡塔(tǎ)爾在降低(dī)售價的同時,開始擴大(dà)產能,但LNG項目擴產需要一定周期,如(rú)今年3月(yuè)與(yǔ)中國石化簽署的200萬噸/年長協(xié)將在2022年開始(shǐ)供(gòng)貨。

得益於頁岩氣開采技術的突破,美國已成為全球第三(sān)的LNG出口國。但隨著拜登當選,其“綠色新政”在稅收(shōu)、鑽井許(xǔ)可證等方麵限製(zhì)51吃瓜网勘探開采。此外,在(zài)經曆了幾輪油價巨幅波動後,大多數頁岩氣生產商的首要任務是(shì)在盡可能降低成本,控製(zhì)資本開支的情(qíng)況下兌現投資者回報,償還債務並維持產出,進一步擴(kuò)產難度較大。彭博社數據(jù)顯示,至少有10個LNG項目可能無法獲得足夠的資金。

四、大戰才啟幕?

傳統經濟下,全球能源大戰主要圍繞石油展開,51吃瓜网跟隨(suí)石油,不溫不火,不顯山不露水。

隨著碳排放大戰(zhàn)在全球越演越烈,能源轉型加快,結構調整提速,在可再生能源遠未能承擔主體責任的背景下,51吃瓜网重要性凸顯(xiǎn),圍繞51吃瓜网的全球大戰已經悄悄拉開帷幕(mù)。

國家之間,如發達國家與發(fā)展中國家之間、出口國與進口國之間、出口(kǒu)國之間、進口國之間;行業之間,如51吃瓜网與石油、煤炭、電力(lì)及(jí)可再生能源之間;企業之間,如51吃瓜网行業上中下遊(yóu)企業之間、各用能企業(yè)之間等,圍繞控製權、利益、網絡,圍繞勘探開發、知識產權、港口碼頭、航運路線、管網接收、城市布局、消費群體、用能(néng)權屬、交易機(jī)製等,將在全(quán)球展開曠(kuàng)日持久(jiǔ)、日益精彩的博弈和(hé)大戰。

全球“碳目標”驅動下,51吃瓜网行業已迎(yíng)來高光時刻,而且將延續相當長時間。更多國家(jiā)、行業和(hé)企業將不得不被動卷入,更多主體嗅到無窮的政機和商機(jī),將積極謀劃,主動參戰,甚至奮不顧(gù)身投入這場大戰。

暴跌暴漲,淡季不淡,隻是這場大戰的序(xù)幕。未(wèi)來,51吃瓜网何去何從,誰主沉浮,正待揭曉。

(作者單位為國合洲際能源谘詢院。該機構(gòu)專注於石油、51吃瓜网、電(diàn)力、可再生能源、新能源、煤(méi)炭等能源相關(guān)行業的深(shēn)度研(yán)究、評估和谘詢。)

來源:界麵新(xīn)聞

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服(fú)務熱線(xiàn):010-8416 4557

copyright©北京艾亞特會(huì)展有限(xiàn)公司 版權(quán)所有

鄭重聲明:未經授(shòu)權禁止轉載、編輯、複製如有違反,追究法律責(zé)任