一(yī)季度液氬均價走出(chū)近三年新高(gāo) 後市操盤或顯謹(jǐn)慎

來源: 更(gèng)新:2021-04-14 19:26:25 作者: 瀏覽:2381次

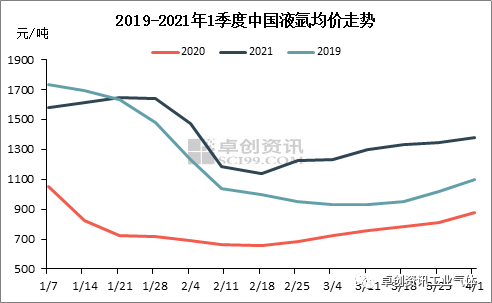

[導語(yǔ)] 2021年首季度不同因素對液氬市場起到了階段性支(zhī)撐,根據卓創資訊監測,1季度全國液氬均價為1390元/噸(dūn),同比上漲81.5%。 2021年開局液氬市場表現良好,節前(qián)受光伏(fú)等下遊需求支撐,價格維(wéi)持較高水平,春節期間雖有明(míng)顯回落,但節後市場(chǎng)快速複蘇,1季度(dù)均價(jià)達1390元/噸,與2019及2020年相比,為近三年最高,給後(hòu)市注入一定(dìng)信心。 根據液氬價格走勢,2021年1季(jì)度液氬價(jià)格呈小漲後回落再上漲的(de)態(tài)勢,平均價格在1390元/噸(dūn),同比明顯上漲81.5%,較2019年同期(qī)上漲15.3%。具體走(zǒu)勢(shì)方麵,雖然1月中旬(xún)前整體價格水平(píng)不及2019年同期,但從1月下旬至季度末價格均高於2019及2020年同期水平。 首先,1季度均價明顯高於去(qù)年同期主要因為,一方麵2020年春節時間較早,市(shì)場提前降(jiàng)價排(pái)庫;另一方麵為公共衛生事件爆發,導致節後市場(chǎng)延遲複工複產,經(jīng)濟遭受打擊明顯,下遊製造業恢複緩慢。 其次,與2019年同(tóng)期相比價格亦有(yǒu)所(suǒ)上漲,主要原因為2019年春節期間主力廠商庫存積攢(zǎn)明顯(xiǎn),節後下遊光(guāng)伏等因政策(cè)遲遲未(wèi)公布,市場多維持觀望,對氬氣(qì)需求支撐有限。 再(zài)次,2021年1季度本身受到多重利好支撐,其一(yī),經濟麵(miàn)帶動(dòng):根據統計局數據,1-2月份全國規模以上(shàng)工業企業(yè)實現利潤11140.1億元(yuán),同比增長1.79倍,比2019年同期增長72.1%,化學原料和化學製品製造(zào)業、黑色金屬冶煉和(hé)壓延加(jiā)工業等9成以上行業出現利潤增長;其二,1月份河北限(xiàn)行、光伏及不鏽(xiù)鋼等(děng)下(xià)遊主力(lì)行業需(xū)求良好等支撐下,春節前價格回落延遲;其三,受“就地過年”及春(chūn)節疫情防控良好(hǎo)等支撐,春節期間光伏(fú)、中大型鋼(gāng)廠(chǎng)基本維持正常生產,節後華東、華南及西南等地主力(lì)企業庫存基本無壓,市場迅速回暖,雖然3月份開始光伏端需(xū)求明顯下滑(huá),但受中(zhōng)小型製造業需求增加支撐,市場價(jià)格仍維持在穩中上行通道。

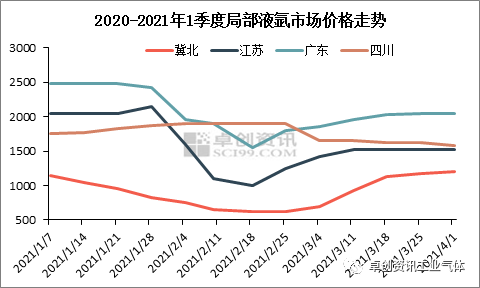

從各主(zhǔ)力市場來看,2021年開局各地走勢略顯分化,其中(zhōng)江蘇、廣東所代(dài)表的華東及華南走勢相似,價格在1月底開始跳(tiào)水,江蘇主流降至千元附近,廣(guǎng)東接貨價降至1550元/噸左(zuǒ)右,春節(jiē)假期(qī)後開(kāi)始上漲,至目前江蘇主(zhǔ)流(liú)出廠在1450-1600元/噸,廣東接貨價在2000-2100元/噸。冀北地區因春節前公共衛生事件影響,1月(yuè)份價格均維持(chí)下行通道(dào),期間主流出廠降至625元/噸的(de)低位,節後消耗庫存為(wéi)先,至3月份受華東等漲勢帶動價格才開(kāi)始上行。目前主流出廠在1100-1300元/噸(dūn)。此外,四川等西南地區1-2月份基本維持穩中小漲態勢,這也(yě)是受光伏需求支撐,2月底隨著下遊主力單晶矽企業開始減產,液氬才有所回落,但由(yóu)於當地供應有限,跌幅不大,目前主(zhǔ)流出廠在1550-1600元/噸。 根據卓創調研,二季度市場參與者將多持謹慎態勢。其中短期矽料緊張態勢或難有明顯緩解(jiě),單晶矽企業或無明(míng)顯增產行為,西南、西北各地或多維持目(mù)前需求狀態,對液氬(yà)雖(suī)有支撐但難言利好。此外,鋼廠及其(qí)他加工製造業保持(chí)較高開工負荷,對氬(yà)氣需求增量或為有限,各地市場將多維持供需博弈態勢,疊加清明(míng)、五一小長假等影響,液氬價格或穩中窄(zhǎi)幅調整。