截至3月29日,工業氣體行業的全球龍頭林(lín)德(LIN.N)和空氣化工(APD.N)兩家(jiā)公司的市值規模分別達到了9600億人民幣和4150億人民幣(bì),合計超過(guò)1.3萬億(yì),而且這兩家公司在美股也走出了大牛股趨勢(shì)。

相較而(ér)言,國內(nèi)主(zhǔ)要的同(tóng)行三(sān)家上(shàng)市公司杭氧股份、金(jīn)宏氣體、華特氣體市值分別為282億、122億、70億,合計500億(yì)不到,可想而知,未來這個行(háng)業國內的機會尚待挖掘。

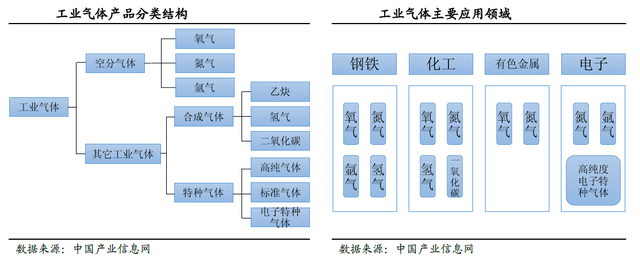

工業氣體,簡而言之,就是(shì)“工業的血液”,是一種工業加工的原材料,下遊需求廣泛,包括鋼鐵、石化(huà)、電子產品等多個行業,也具備連續性(xìng),屬於典型的防禦性行業。

在今年3月11日,多部委將集體召(zhào)開工(gōng)業氣體“卡脖子”問題(tí)協調工作會議,係統梳理我國工業氣體現狀並協調推進解決製約行業發展(zhǎn)的“卡脖子”問題。

倘若確切來說,‘卡脖(bó)子’的是(shì)‘電子大宗氣體’和‘電子(zǐ)特(tè)氣’。”

(一)工業氣體市場規模(mó)

根據工業氣體市場下遊需求應用來(lái)看,2019年鋼鐵、石(shí)化(huà)、其他化學占比(bǐ)分別為24%、13.2%、10.2% 。

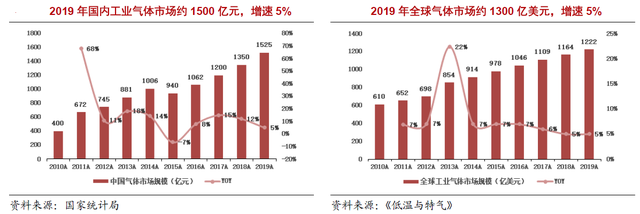

此外,根據《低(dī)溫與特(tè)氣》、國家統計局、前瞻產業研究院(yuàn)等數據(jù),我國2020年的工(gōng)業氣(qì)體市場大約 1500億,全球則約為 1200 億美元,即國內占據了全球市場份額的20%左右。

同時,2015至2019 年國內(nèi)氣體市場(chǎng)複(fù)合增速約為 8.7%,高於全球(qiú)的6.0%。

如果再根據弗若斯特沙利文數據,其預計2020-2024年國內(nèi)的工業氣體市場規模從1547 億元(yuán)增長至 2275 億元,複(fù)合增速為 10.12%。

其中的第三方(fāng)氣體供應市場規模也將會(huì)從 862 億(yì)元增(zēng)長至 1378 億元,複合增速達12.44%,滲透率預計從(cóng)56%提升至 61%。

(二)、工業氣體競(jìng)爭格局(jú)

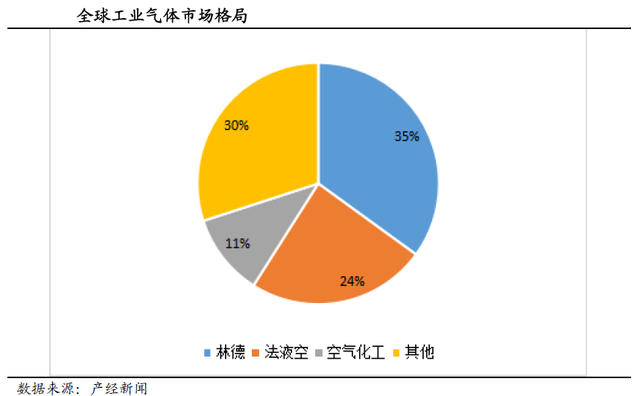

全球工業氣體第三方供氣市場CR4約70%,區域性壟斷特征明顯。

例如(rú),海外氣體廠商新林德、法液空、空氣(qì)產品份額比較高,市占率分別達到了分別為(wéi)14.25%、17.04%和(hé) 14.17%;

當然,國內的盈德氣體、杭氧股份(fèn)等(děng)企業也逐(zhú)漸嶄露頭角,市場份額分別為達到了15.48%、 5.79%;

再看國內第三方工業氣(qì)體,這塊領域的市場集(jí)中度相對偏低,全球CR4為50%。

還有特種氣(qì)體領(lǐng)域,也基本被外(wài)資壟斷了,2017年CR4已經達到了(le)88%,所以未來隨著技術、認證壁壘的突破,國產化應該是個大趨勢,也是機會。

(三)、工業氣體投資(zī)機(jī)會

杭氧股份:

2020年,公(gōng)司實(shí)現收入100.29億元(yuán),同比增長22.49%,實現淨利潤8.66億元,同比增長36.33%,業績實現穩健增長。

氣體項目隨著投資增加,零售業務的拓展(zhǎn),盈(yíng)利能力(lì)不斷提升。

公司作(zuò)為國內空分設(shè)備龍頭企業,利用在空分設(shè)備設計製造的優勢,獲取訂(dìng)單能力強,也是國內唯一已打通項目總包、設備製造及氣(qì)體銷售三大業務的廠商,實現產業鏈的延伸。

同時,不斷加大工業氣體業務布局,目前工業氣體(tǐ)業務(wù)已成為公司第(dì)一大(dà)收入來源,占(zhàn)比高達57%。

也(yě)就說,基本上,不管經濟好壞(huài),零售氣價格如何波動,杭氧(yǎng) 80-90%的管道氣產能(néng)可以為公司帶來穩定收入,疊加不斷開發周邊零售市場,擴(kuò)大收入來源。

當然,杭氧也慢(màn)慢(màn)地(dì)從以往的“賣奶(nǎi)牛到(dào)如今牽著奶牛賣牛奶的”生意或者說戰略調整,即公司從賣設備轉向賣氣體的經營(yíng)模式(shì)變革,例(lì)如公司2014年的氣體收入(rù)規模就超過了設備收入,這(zhè)也說明初見成效(xiào)。

所以,總體來看(kàn)杭氧股份這(zhè)家公司的核心邏輯便是逐漸周期股轉向成長股,加之公司身(shēn)處千億元大賽道,發展空間也非常有想象力,同時未來2-3年氣體業務有望進入加(jiā)速增長期。

金宏氣體:

3月21日,公司發布2020年年報,實現營收12.4億元,同增7.1%,歸(guī)母淨利1.97億元,同增11.4%,主要是產品結構優化、市占率提升驅動。另外,剔除運費科目調整影響後,毛利率為50.1%,基本持平。

公司(sī)作為國內最大(dà)的民營氣體生產企業,2017至2019年銷售收入連續三年在協會的民(mín)營氣體行(háng)業(yè)企業中排名第一。

按產品看,2020年主營大宗氣體、特種氣體、和天(tiān)然氣業務,收入分別為4.8億、4.5億、1.4億,營收比例依次為39%、36%、11%,同增分別為3.6%、-2.5%、14%。

此外,金宏氣體的超純(chún)氨在國內市場占有率(lǜ)超過50%,高純氫氣、高純氧化亞氮、矽烷混合氣等電子氣體的收入也在逐年快速增長。

華特氣(qì)體:

公司發布2020 年度業(yè)績快報(bào),預計公司2020 年實現營收(shōu)9.98億元,同比增長18.29%;預計實現歸母淨利潤1.05 億元,同比增(zēng)長(zhǎng)45.25%;扣非後歸母淨利潤0.86 億元,同比增長30.76%;預計(jì)實現EPS0.88 元/股(gǔ)。

華特氣體是一家國產電子特種氣體廠(chǎng)商,是電子特種氣體領域龍頭公司,公司(sī)股權可(kě)能迎來接班,激勵充(chōng)分。而目(mù)前的電子氣體行業增速較快,大約有11%的增速,國內外市場處於國際大(dà)廠商壟(lǒng)斷狀(zhuàng)態,而華(huá)特氣體份額(é)快(kuài)速提升從(cóng)1.3%提升至4%。

但不足的是,由於(yú)受多重因素影(yǐng)響,技(jì)術龍頭沒能帶來領先的營收和毛利率,所以華特氣體(tǐ)也就是出於一個(gè)錯位競爭狀態,主要依(yī)靠科技實力前進。

另外,由於在半導體元器件的製作過程中,需要極高純度的環境,否(fǒu)則一粒灰塵都有可能(néng)壞了一塊芯(xīn)片,因此,高純度特種氣體就非常重要。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版權所有

鄭重聲明:未經授權禁止轉(zhuǎn)載、編輯(jí)、複製如有(yǒu)違反,追究法律責任