工業氣(qì)體發展概述

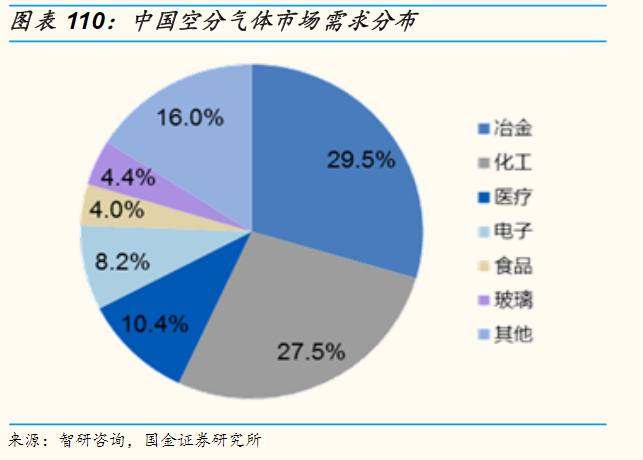

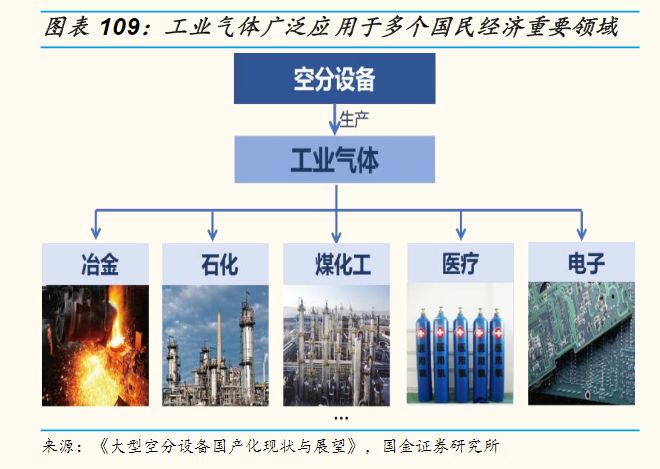

工業氣體(tǐ)廣泛應用於(yú)多個國(guó)民經濟重要(yào)領域,遍布(bù)冶金、石化、新型煤化工、建材、航(háng)天與醫療(liáo)等(děng)多(duō)個行業。目前,工業氣體應用領域主要為冶金與化工行業,兩大領域對其生產的工業氣體的需求占比約為60%。同(tóng)時,新型煤(méi)化工、醫療、電子等新興(xìng)產業對工業氣體的需求亦日益增加。

(1)中國市場正快速發展,已(yǐ)成為全球主要引擎之一

工業(yè)氣體廣泛應用於多個國民經濟重要領域(yù),遍布冶金、石(shí)化(huà)、新型煤化工、建(jiàn)材、航天(tiān)與醫(yī)療等多個行業。目前,工業氣體應用領域主要為(wéi)冶金與(yǔ)化工行業,兩大領域對其生產的(de)工業(yè)氣體(tǐ)的需求占比約為60%。同時(shí),新型煤化(huà)工、醫療、電子等新興產業對工業氣體的需求亦日益增加。

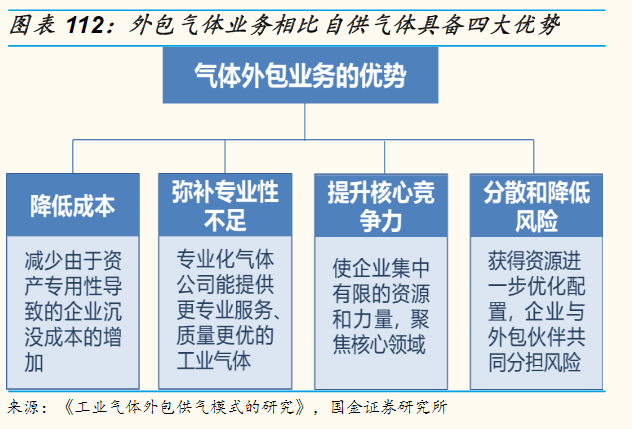

除自建空分設備滿足生產需求外,由專業氣體(tǐ)公司提供獨立供氣服(fú)務(外包供氣模式(shì))正在快速發展。相比廠商自身,將(jiāng)空分裝置(zhì)交由專業氣體公司運行更具經濟性(xìng),同(tóng)時(shí)專業氣體公司通過節能增效後亦能夠獲取可(kě)觀(guān)的(de)投(tóu)資收益。

外包供(gòng)氣模式包括現場製氣與零售氣體,現場製氣是空分設備廠商收(shōu)購(gòu)客戶空分裝置或直接在客戶工廠內或(huò)附近修建氣體工(gōng)廠,為客戶通過(guò)管網輸送氣體,合同(tóng)期較長(一般為10-20年),價格相對穩定;零售氣體則麵向電子、醫療、航空航天等中小規模、多品種氣體需求客戶,價格主要由當地市場(chǎng)供需決定。

與自建裝備供氣(qì)相比,外包供氣具有降低(dī)生產成本、彌補專業性不足、提升核心競爭力、分散與降低風險等優(yōu)勢,因而越來越多的廠商開始(shǐ)注重專業化分工,將供氣環節進行外(wài)包。專業氣體公司收購廠商原有的空分裝置後,憑借技術(shù)、經驗(yàn)優勢對空分裝置進行技術(shù)改造,大幅降低運行的(de)能耗,實現節能增效,以獲取項目投資收益。

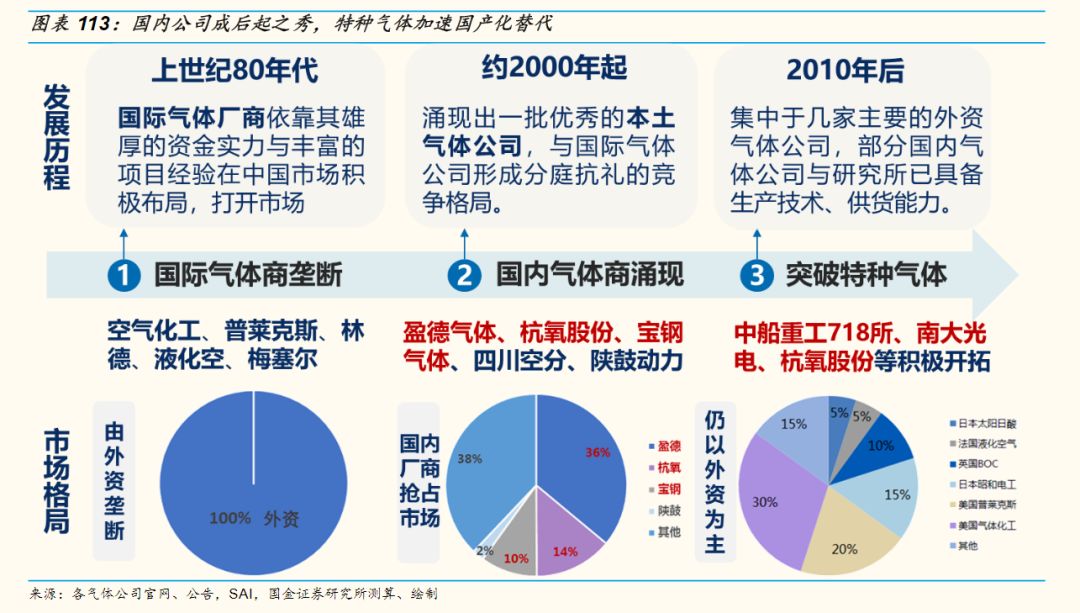

中國(guó)工業氣體行業雖較西(xī)方發(fā)達國家起步(bù)晚(wǎn),但近年來發展迅速,已成為全球工業氣體增長的主要引擎之一。經過30餘年的發展,國內大型現場製氣已形成外資巨(jù)頭、國內專業氣體供應商與空分設備/核心部(bù)機製造商共同(tóng)競爭的局(jú)麵;高附加值特種氣體的提供則集中於幾家主(zhǔ)要的外資公司,部分國內氣體公司(sī)與(yǔ)研究(jiū)所,已具備相應(yīng)生產技(jì)術(shù),並形(xíng)成一定(dìng)的供(gòng)貨能力(lì)。

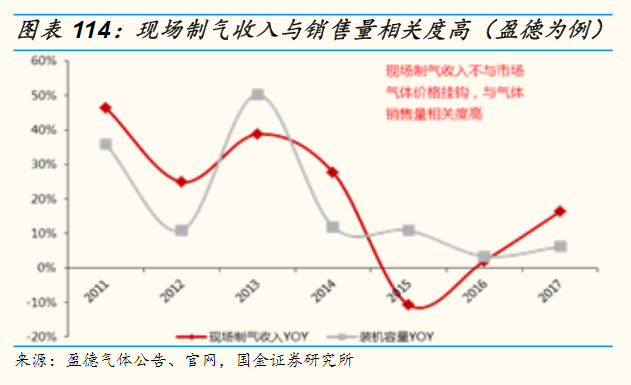

(2)量價分析:判斷價格紅利逐步消失(shī),工業氣體轉向量增邏輯,由於現場製氣(qì)(管道氣)、零售氣體的盈利模式有所不同,因此影響兩者收入、利潤(rùn)的關鍵因素有較大差異。我們嚐試找出最為關鍵的影響因(yīn)素,並加以量化(huà)分(fèn)析,以(yǐ)作為追蹤及預(yù)判的重要指標。行業年度報告-54-敬請參閱最後一頁特別聲(shēng)明,從收(shōu)入端看,由於現場氣體的價格為事先約定,即使調價也需在約束條件下進行,因而銷售收入主要受到銷(xiāo)售量的影響;零售氣體則更為市場化,價格隨著市場(chǎng)供求波動,銷售收入與價格漲跌相關性高。考慮業務結構、市場環境與數據完整性(xìng)等因素,我們(men)選(xuǎn)取國內氣體龍頭盈德氣體作為參照對象。

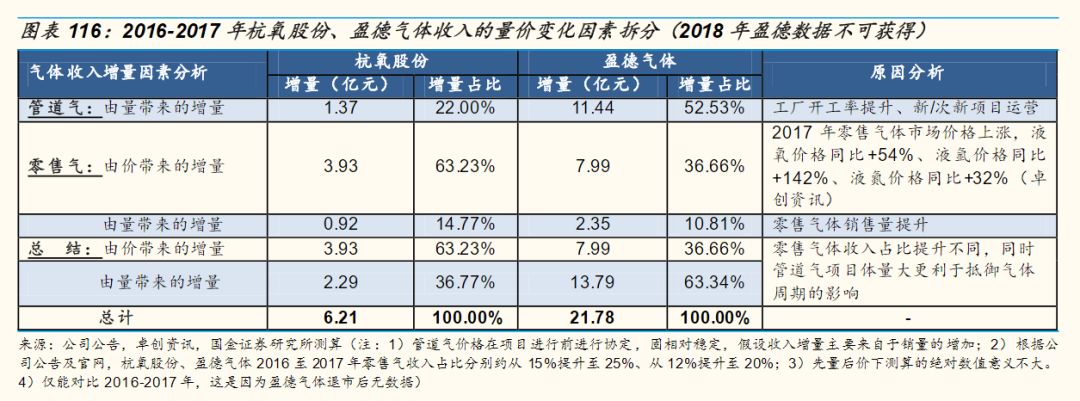

我(wǒ)們發(fā)現,除2015年氣體下遊(石化、鋼鐵)產能過剩導致需求萎縮以外,盈德氣體曆(lì)年現場製氣收入增速與裝機容量增速趨勢基本吻合;在氣(qì)體價格穩定、下行時(shí),零售氣(qì)收入增速(sù)與裝機容量增速吻合度高,而在氣體價格上行時,零售氣收入增速明顯快(kuài)於裝機容量增速,與氣體價格相關程度更高。從影響程度看,考慮(lǜ)到不同氣體公司的業(yè)務結(jié)構、收入體量不同,可能會影響收入對各因素的敏感程度,我們(men)分別對杭氧股份(fèn)與盈德氣體2016至2017年氣體收入增量進行拆分。

我(wǒ)們看到,氣體(tǐ)業務收入體量(liàng)小的公司(sī)對零售氣價格波動的敏感度更高,零售氣價格(gé)上漲使杭氧股(gǔ)份、盈德(dé)的氣體收入分別增加3.9億元、8.0億元,占(zhàn)總收入增量(liàng)的63%、37%;氣(qì)體銷量增加使杭氧股份、盈德的氣體收入分別(bié)增加2.9億元、13.8億元,占(zhàn)總收入增量的(de)37%、63%。

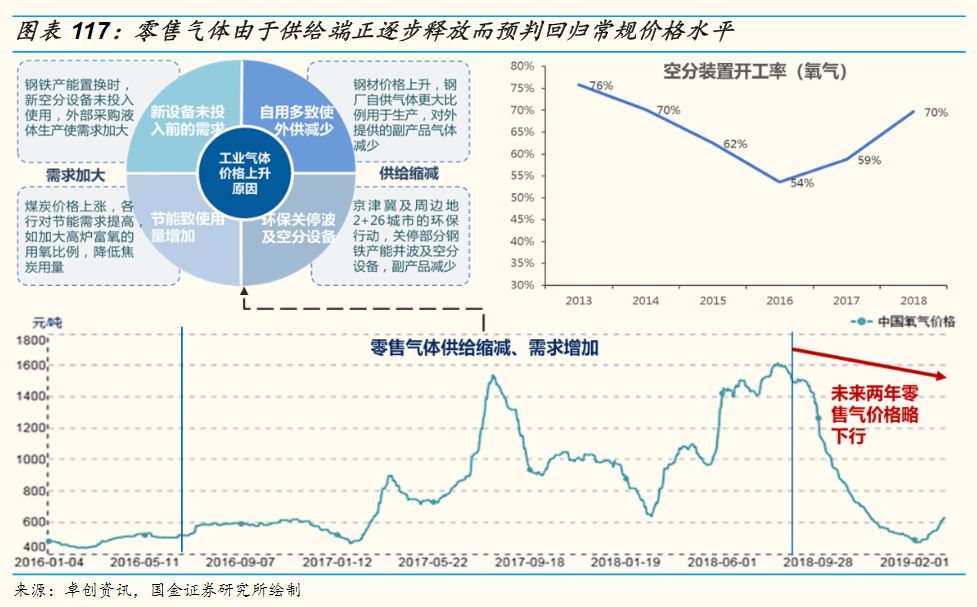

基於管道氣、零售氣(qì)體(tǐ)的模式不同,我們判斷(duàn),零售氣體價格紅利逐(zhú)步消失,工業氣(qì)體行業轉化為量增邏輯。我們看到,2019年起鋼(gāng)鐵先進產能逐步釋放,空分裝(zhuāng)置開工率上行,零(líng)售(shòu)氣體供給有所增加,未來兩年價格預計回(huí)到常規水平。

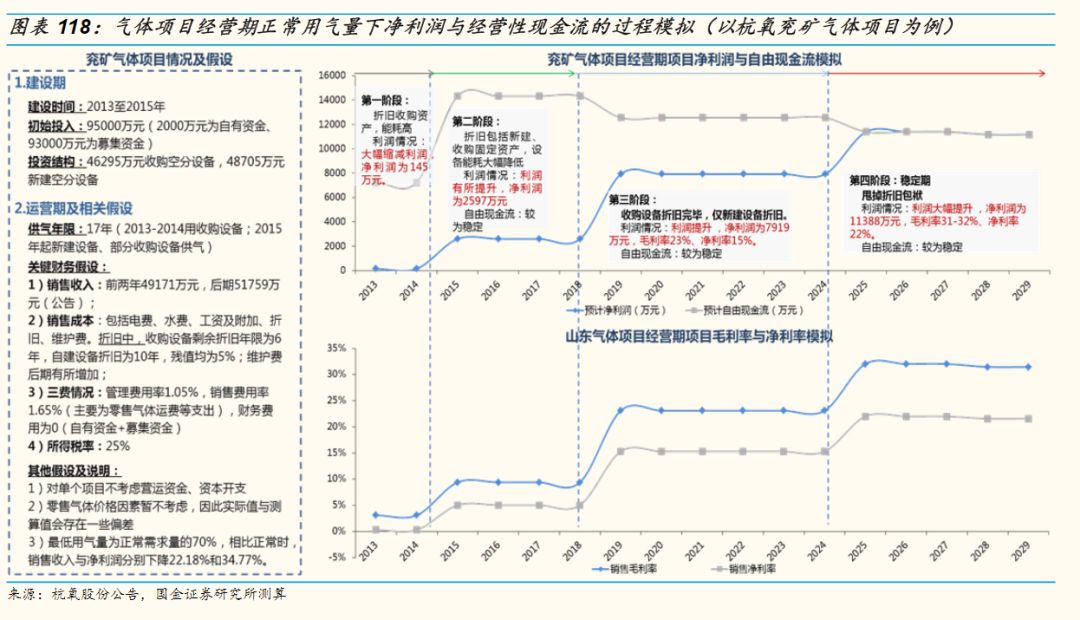

(3)項(xiàng)目(mù)經(jīng)營模(mó)擬:淨利潤前低後高,經營性淨現金流穩定、持續基於以上的影響因素分析,我們以(yǐ)杭氧股(gǔ)份的兗礦氣體項目為例,對(duì)氣體項目(mù)在經營期的發展過程進行全程模擬。

我們看到,在項(xiàng)目經營的理論(lùn)模擬過(guò)程中,隨(suí)著設備的折舊逐漸完成,項目的盈利能力不斷提升,毛(máo)利率由初期約3%提升至穩定期約30%,呈現出前低後高的規律;經營(yíng)性淨(jìng)現金(jīn)流總體較為持(chí)續與穩定。

兗礦氣體項目(mù)是杭氧股(gǔ)份與魯南化肥廠和國泰化工簽(qiān)訂的,投資9.5億(yì)元,資金結(jié)構(gòu)為募集資金(jīn)與自有資金,收購(gòu)合(hé)作者原(yuán)有4 套空分裝置(4.63億元),並新(xīn)建1 套62500m3/h空分設備(4.87億元)。

項目運營期為(wéi)17年,前2年是建設期,即在新建空分設備投產前,以原(yuán)有設備進行供氣,新設備投產後,淘汰原有的2套空分設備(10000m3/h、14000m3/h)。

我們(men)對兗礦氣體項目進行合理假設。

1)銷售收入(rù)同公司公(gōng)告,前兩年(nián)4.92億(yì)元/年,後期5.18億元/年。

2)依據(jù)此前分析,銷售成本主(zhǔ)要包括公用費用、工資及附加、折舊、維護費等。其中,折舊假設收購資產的剩餘使(shǐ)用年限為6年,自建設備折舊年限為(wéi)10年,殘值率為5%;考慮到設備的新舊情形,維護費在經營(yíng)期前2年與後2年相對較高。

3)三費方麵,管理費用率1.05%,銷售(shòu)費用率1.65%,無財務費用(yòng)(無(wú)借款)。依據每個分階段經營期的不同(tóng),供氣年限(xiàn)可分為四個階段。第一階段,收(shōu)購的空分裝置進行折舊,同時舊設備(bèi)能耗較高,項目盈利能力較差,淨利潤僅為145萬元,毛利率與淨利率分別為3.1%、0.3%;第二階段,新建與收購的空(kōng)分裝置同時折舊,但能耗有所降低,項目盈利能力提升,淨利潤為2597萬元,毛利率、淨利率分別(bié)為9.4%、5.0%;第(dì)三階(jiē)段,收購的設備折舊完成(chéng),新建設備繼續折舊,項目盈(yíng)利(lì)能力進一步提升,淨利潤(rùn)達7919萬元,毛利率、淨利率分別為23.1%、15.3%;第四階段,項目甩掉折(shé)舊包袱,進入穩定期,淨利(lì)潤為11388萬元,毛利率與淨利率約(yuē)為31%與22%。整個運營(yíng)期內,項目經營性現金淨流量維持相對穩定。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限(xiàn)公司 版權所有

鄭重(chóng)聲明(míng):未經授權禁止轉(zhuǎn)載、編輯、複製如有違反,追究法律責任