2019年一季度已經結束,下遊需求弱勢導致市場供應壓力難以緩解,元宵節後,液氬上行阻力較大。臨近(jìn)季度末,華東、華南(nán)等地小(xiǎo)幅推漲。展望未來,市場能否出現反彈?

1. 跌後小漲 一季度液氬走勢相(xiàng)似

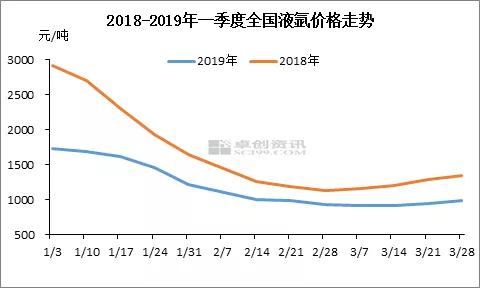

據(jù)上圖所示(shì),2019年一季度液氬走勢與2018年相似,基本(běn)呈跌後小漲態勢。受春節氛圍影響,進入1月,廠商多選擇降價排庫,以減輕節日期(qī)間庫(kù)存壓力(lì)。節後,在下遊需求尚(shàng)未大麵積開啟之前,市場繼續以降(jiàng)庫存為主,多地價格呈下探態勢。其中山東、河北等地降至550元/噸低(dī)點,廣東跌至1350元/噸左右。直至3月中旬以後,隨著(zhe)天氣轉暖,需求(qiú)升溫,華東、華中、華南等地價格開(kāi)啟小幅推漲道(dào)路。據卓創數據監測, 2019年首季度全國液氬均(jun1)價為1199元/噸,同比下降28.2%。

2. 多重因素影響 氬氣均價同比下降20%以上(shàng)

雖然兩年走勢相似,但2019年一季度的氬氣均價卻遠不(bú)及去(qù)年同期,差(chà)距(jù)維持在20%以上。而且(qiě)從升溫時間來(lái)看,雖然(rán)2019年春節較2018年略早,但市場啟動卻遲於去年同期。造成此種態勢主要是由經濟、技術(shù)、需求等多方麵因素導致。

經(jīng)濟方麵,當前經濟麵臨較大的下行壓力,1-2月份,汽車、鋼鐵、石油、化工等行業利潤均出現同比(bǐ)下降,對液氬形成拖累。需求方麵(miàn),首先,自2018年“5.31新政”出台,行業內小型企業破產,大型企業矽片屢屢(lǚ)降價。雖然2019年初海外市場需求良好,但國內新政策遲遲未公布,在退補貼的大(dà)前提下,業內(nèi)人士多持謹慎態度。其次,不鏽鋼行業,雖年後行情短期反彈,但好景不長,即(jí)進入交投僵持狀(zhuàng)態。以上均未對液(yè)氬行業帶來需求拉動。技術方麵,自2018年(nián)下半年起,晶科能(néng)源、保山隆基矽等用氬大戶陸續安裝了氬氣回收機(jī),打壓了本地及周(zhōu)邊的氬氣需求,且麗江和寧夏隆基矽均有計劃投(tóu)產(chǎn)回收裝置,導致廠商對(duì)後(hòu)市預期不佳。

3. 空(kōng)好交織 後市或繼續謹慎前行

展望(wàng)未來,第一,隨著局部春季檢修增(zēng)加,液氬資源供應將有所收緊,提振(zhèn)市場(chǎng)。第二,光伏行業缺乏政策指引,支撐(chēng)不大。第三(sān),不鏽(xiù)鋼供應麵壓力或(huò)將持續(xù),廠商采購(gòu)積極性欠佳(jiā);第三,4月份隨著增值稅下降及北方天氣轉暖,下遊製造業等交投積(jī)極性或將(jiāng)增(zēng)加,帶動液氬需(xū)求。第四,二(èr)季度新項目投產將使供應趨增。綜合(hé)來看,受下遊中小企業需求推(tuī)動,液氬或整體穩中小漲,但由(yóu)於下遊主力行業需求一般(bān),市場上行(háng)或多顯謹慎,且期間經曆清明節、五一及端午等小長假,節日前後或存窄幅漲跌調整(zhěng)。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版權所有

鄭(zhèng)重聲明:未經授權禁止轉載、編輯、複製如有違反,追(zhuī)究法律責任(rèn)